| 刘凤义、潘璐:数字平台企业中的劳资分配关系探析 |

| 2025-09-08 |

摘 要:劳资分配关系是分配关系的重要组成部分,在数字经济浪潮中,数字平台企业中的劳资分配关系具有新特点。数字平台企业分为收入来源单一型和复合型两种类型,从生产资料所有制、资本净利润趋势以及劳动收入差距三个方面,比较分析两类数字平台企业劳资分配关系的新变化,可发现两种类型的数字平台企业在生产资料所有制上都呈现出部分生产资料复归劳动者与核心生产资料由资本独占并存的特点,但复合型数字平台企业劳动者占有的生产资料少于单一型数字平台企业,后者的劳资收入分配比例、劳资收入差距的差异性很大,前者资本净利润一般远高于劳动报酬、劳资收入差距一般具有扩大化趋势。 关键词:劳资分配关系;数字资本主义;平台企业

伴随着新一轮科技革命和产业变革的兴起,互联网技术、数字技术等新兴技术对经济活动产生了深刻影响。与此同时,在市场配置资源的过程中,资本的形态和行为规律也发生了新的变化,如何深入理解和认识资本新形态下的行为规律,是新时代政治经济学必须面对的重大课题。本文尝试以两类数字平台企业为例,对当代资本主义经济中互联网和数字技术下垄断企业的分配关系新变化进行分析,借以抛砖引玉,期待更多同仁对此展开深入研究。

一、数字平台企业分配关系研究的理论依据

(一)生产关系决定分配关系 生产关系决定分配关系,这是马克思主义政治经济学的基本原理。当然分配关系有广义与狭义之分。广义的分配关系是指在全社会范围内的分配关系,这种分配关系事关社会上的每一个人。比如,婴儿一出生,就面临分配关系,婴儿的护理、饮食、各种保障是家庭负担还是社会负担,这就属于广义分配关系。狭义的分配关系是指生产活动中的分配关系,在这个意义上说,生产关系的性质决定分配关系。这里,马克思从分配的两个层面分析了生产活动下的分配关系:第一个层面是生产条件的分配,即生产资料所有制;第二个层面是新创造价值的分配。 对此,马克思在《资本论》第三卷中谈到了两种分配关系:一种是“对产品中归个人消费的部分的各种索取权”,即收入分配关系;另一种“分配关系,却是在生产关系本身内部由生产关系的一定当事人在同直接生产者的对立中所执行的那些特殊社会职能的基础。这种分配关系赋予生产条件本身及其代表以特殊的社会性质。它们决定着生产的全部性质和全部运动”,即生产条件的分配关系或生产关系。至于二者之间的关系,马克思在其多部著作中进行了阐明,例如,在《〈政治经济学批判〉导言》中,马克思指出:“在分配是产品的分配之前,它是(1)生产工具的分配,(2)社会成员在各类生产之间的分配(个人从属于一定的生产关系)——这是同一关系的进一步规定。这种分配包含在生产过程本身中并且决定生产的结构,产品的分配显然只是这种分配的结果。有了这种本来构成生产的一个要素的分配,产品的分配自然也就确定了。”在《哥达纲领批判》中,马克思也指出:“消费资料的任何一种分配,都不过是生产条件本身分配的结果;而生产条件的分配,则表现生产方式本身的性质。例如,资本主义生产方式的基础是生产的物质条件以资本和地产的形式掌握在非劳动者手中,而人民大众所有的只是生产的人身条件,即劳动力。既然生产的要素是这样分配的,那么自然就产生现在这样的消费资料的分配。如果生产的物质条件是劳动者自己的集体财产,那么同样要产生一种和现在不同的消费资料的分配方式。”可见,在马克思主义政治经济学的视域中,生产条件的分配关系决定收入的分配关系。正是基于此,本文在分析数字平台企业的分配关系时,将生产条件的分配纳入其中,以此阐明资本新形态下劳资分配关系的特点和深层原因。 (二)劳资关系中收入分配关系的两种测度方法 在马克思主义政治经济学中,劳资收入份额与劳资收入差距是表现劳资收入分配关系的两种维度。其中,劳资收入份额主要表现为劳动者和资本所有者所获得的收入在商品销售额中所占的比重,它揭示了经济活动中两种生产要素即劳动与资本之间的相对议价能力和利益分配格局。劳资收入差距则聚焦于劳动者与资本所有者之间的绝对收入差异,它揭示了收入分配的平等程度。具体来说如下: 劳资收入份额。劳资收入份额主要表现为劳动者和资本所有者所获得的收入在商品销售额中所占的比重。由于商品销售额是经过商品价值创造和价值实现后的产物,因此劳资收入份额的实现实际上需要经过三个过程:价值创造、价值实现和价值分配。依据马克思主义政治经济学的观点,商品的使用价值是劳动者的具体劳动创造的,而价值则是抽象劳动形成的,且劳动者的活劳动是创造价值的唯一源泉,资本、土地等生产资料的价值由于具体劳动而发生价值转移,不创造新价值。需要强调指出的是,虽然生产资料不构成价值的源泉,但也是价值形成的重要条件,不能从谁是价值的源泉角度,判断哪类生产要素更重要。从商品的价值实现过程看,商品的出售对于商品所有者来说具有决定性的意义,即“商品价值从商品体跳到金体上,……是商品的惊险的跳跃。……这个跳跃如果不成功,摔坏的不是商品,但一定是商品所有者”。从商品的价值分配过程看,分配关系是由生产条件的分配结果即生产资料所有制的性质决定的。在资本雇佣劳动关系中,收入分配的结果是劳动者获得相当于劳动力价值的工资,资本家则无偿占有劳动者创造的剩余价值。 劳资收入差距。由于资本是不断积累的,在资本积累机制作用下,推动资本有机构成不断提高,一方面,出现机器排挤工人现象;另一方面,由于工人之间的竞争导致工资相对下降。于是,随着资本积累的不断进行,出现了“在一极是财富的积累,同时在另一极,即在把自己的产品作为资本来生产的阶级方面,是贫困、劳动折磨、受奴役、无知、粗野和道德堕落的积累”,从而造成收入差距不断加大。

二、单一型数字平台企业中劳资分配关系的新特点

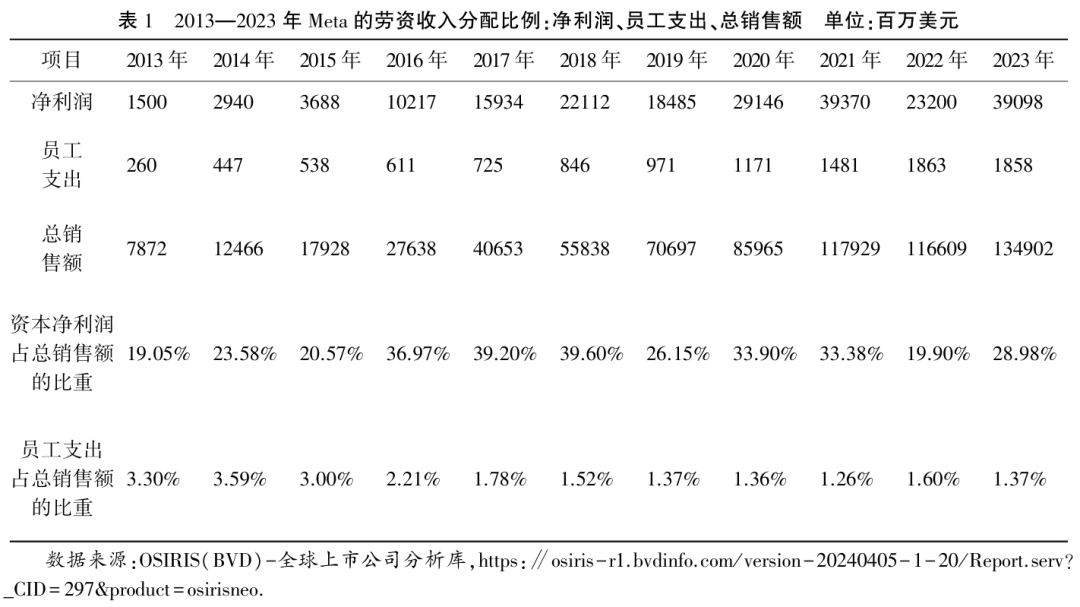

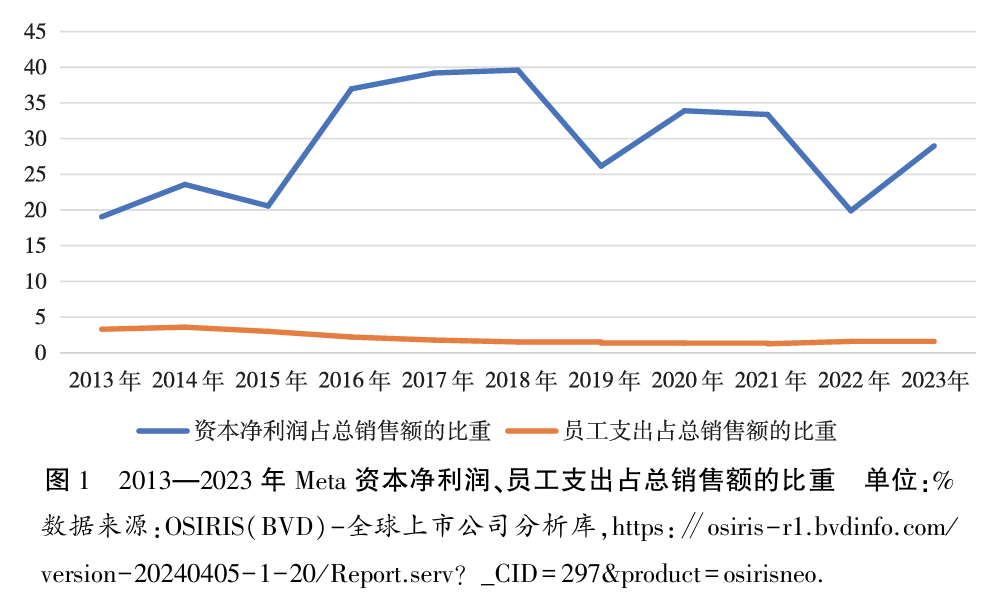

为了分析数字平台企业内部的分配关系,本文根据主要收入来源的不同,把资本主义数字平台企业划分为主要收入来源单一型的数字平台企业和主要收入来源复合型的数字平台企业两种类型。主要收入来源单一型的数字平台企业如Meta(原Facebook)、优步(Uber)、eBay、爱彼迎(Airbnb)、Doordash等。 (一)生产资料占有的特点是部分生产资料复归劳动者与核心生产资料被资本家独占并存 以Meta企业为例,企业内部的劳动者包括两部分:一部分是广大互联网用户在消费过程中为企业生产数据,这些人显然是非雇佣型的数字劳动者,其自行购置了手机、平板电脑、可穿戴设备等连入互联网的工具。资本通过模糊娱乐休闲与工作的界限,达到了无偿占有这部分劳动者生产的元数据的目的。另一部分是标准雇佣型的数字劳动者,即建立、维护、运营数字平台的数字劳动者以及过滤、处理元数据的数字劳动者。这部分数字劳动者一方面自行购置了电脑等数字机器的硬件载体,另一方面掌握有知识性生产资料,如智能算法的核心知识,以及数据过滤与处理等技术。但由于资本掌握有海量数据、前沿技术、大型数字平台以及大量专业劳动力,因此单个的标准雇佣型数字劳动者只有加入资本掌握的“云端”生态系统中,才能实现自身技能的价值。 而在eBay和爱彼迎企业中,劳动者主要是标准雇佣型的数字劳动者,即建立、维护、运营数字平台的数字劳动者以及过滤、处理元数据的数字劳动者,其所占有的生产资料同样是数字机器的硬件载体和知识性生产资料。资本同样占有海量数据、智能算法以及大型数字平台等核心生产资料。此外,eBay的劳动者还包括销售与市场人员,客服与技术支持人员,物流与仓储人员,灵活雇佣型的劳动者如摄影师、翻译、代运营服务商等。其中,销售与市场人员除了使用公司提供的办公设备和软件外,还会利用公司提供的销售工具、市场分析报告等资源,以及自主购买的营销软件来支持工作;客服与技术人员主要依赖公司的客服系统和工单系统来处理问题,同时也会使用公司提供的电话、邮件、聊天软件等沟通工具;物流与仓储人员使用仓库的存储设施、打包设备、运输工具等,以及物流管理系统来跟踪和管理货物的流动;灵活雇佣型的劳动者如摄影师、翻译、代运营服务商等主要使用自己的劳动工具和设备,如相机、电脑、翻译软件等,同时也会利用eBay提供的接口和工具来与卖家进行沟通和合作。爱彼迎的劳动者则还包括部分灵活雇佣型的劳动者,如摄影师、清洁工等,他们为爱彼迎提供拍摄房源照片、进行房屋清洁等服务。摄影师主要使用自己购置的相机等工具进行房屋拍摄,清洁工则主要利用房东提供的清洁工具进行相应的劳动,二者也可能使用爱彼迎提供的平台服务和技术支持。 在优步和Doordash中,劳动者主要包括两部分:一部分是标准雇佣型的数字劳动者,占有数字机器的硬件载体(如电脑等)和知识性生产资料;一部分是灵活雇佣型的数字劳动者,占有车辆、数字机器的硬件载体(如智能手机)等。资本则同样掌握了海量数据、智能算法以及大型数字平台等核心生产资料。 可见,在单一型数字平台企业中,资本一方都普遍占有了海量数据、智能算法以及大型数字平台等核心生产资料,劳动者则不同程度地占有知识性生产资料以及智能手机、电脑、智能可穿戴设备、车辆、相机等一般性生产资料。 (二)劳资收入分配比例具有不确定性 单一型数字平台企业中生产资料占有的新特点,也使劳资收入分配关系呈现出一系列新变化,主要表现在劳资双方收入分配比例的不确定性上。 例如,2013年至2023年,Meta的劳资收入分配比例如表1、图1所示。可以看出,2023年与2013年相较,Meta的资本净利润增长了25倍,劳动者所占有的工资、福利等总收入增长了6倍,总销售额增长了16倍,资本净利润占总销售额的比重增长了9.93个百分点,员工支出占总销售额的比重下降了1.93个百分点。其中,2023年,Meta的资本净利润是390.98亿元,员工支出是18.58亿元,资本净利润是员工支出的21倍。总体而言,2013年至2023年,资本净利润一直远高于员工支出,资本净利润增长速度远快于员工支出增长速度,资本净利润占总销售额的比重除2015年、2019年以及2022年有所下降外,其余年份均呈上升趋势,员工支出占总销售额的比重总体则呈缓慢下降趋势,资本净利润占总销售额的比重远高于员工支出占总销售额的比重,资本对劳动的剥削程度较高。

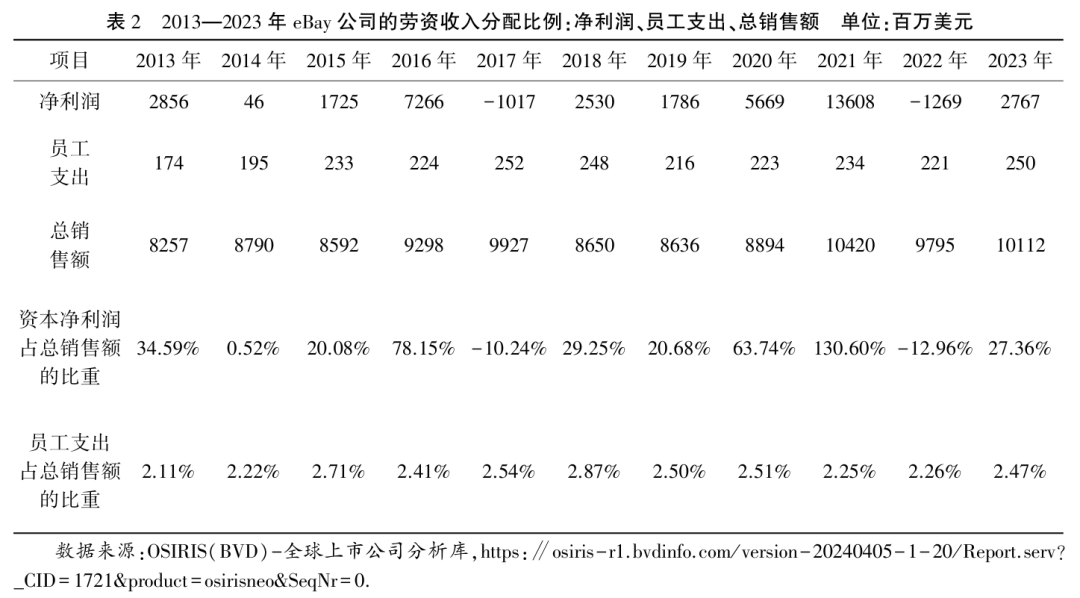

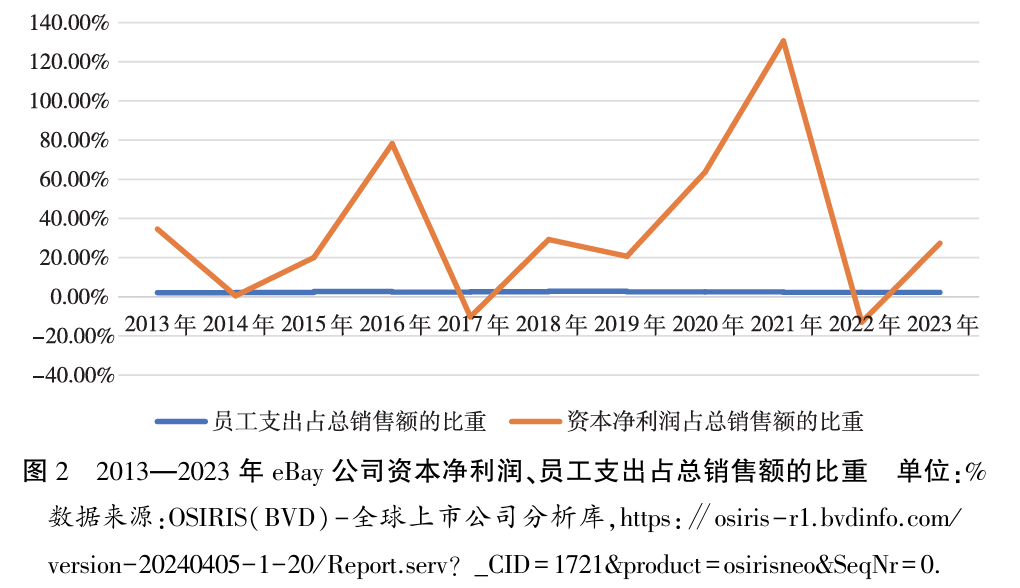

2013年至2023年,eBay的劳资收入分配比例如表2、图2所示。可以看出,11年间,eBay的资本净利润波动幅度较大,呈现不确定性;劳动者所占有的工资、福利等总收入波动幅度小,相对平稳;总销售额总体呈缓慢增长趋势,2023年总销售额是2013年的1.22倍;资本净利润占总销售额的比重波动幅度较大,其中2023年与2013年相较,下降了7.23个百分点;员工支出占总销售额的比重相对平稳,2023年与2013年相较,增长了0.36个百分点。就2023年而言,eBay的资本净利润是27.67亿美元,员工支出是2.5亿美元,资本净利润是员工支出的11倍。总体而言,除2014年、2017年以及2022年以外,eBay的资本净利润一直远高于员工支出,资本净利润占总销售额的比重也是如此,资本对劳动的剥削程度也较高,但低于Meta。

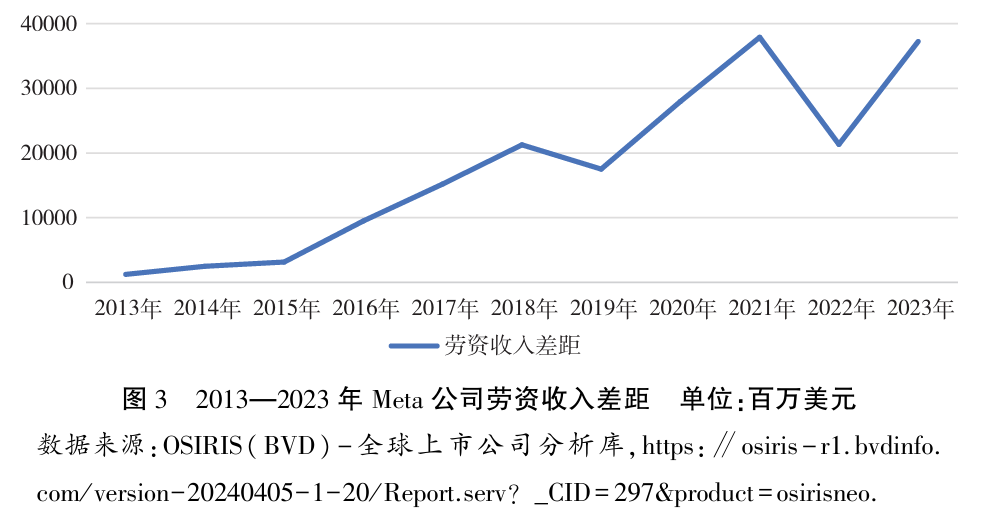

2014年至2023年,优步的资本净利润除2018年数据不详、2023年盈利18.87亿美元外,其余年份均处于亏损状态,如2014年亏损6.7亿美元,2022年亏损91.41亿美元;员工支出额度具有不确定性,其中2023年员工支出是2013年的7.24倍;总销售额总体呈上涨趋势,2023年总销售额是2014年的75倍;但员工支出占总销售额的比重除2019外,其余年份总体呈下降趋势,从2014年的14.95%下降至2023年的1.44%,下降了13.51个百分点。就2023年而言,资本净利润占总销售额的比重为5.06%,员工支出占总销售额的比重为1.44%,资本净利润是员工支出的3.52倍。总体而言,除2018年资本净利润数据不详,2023年盈利以外,优步的资本净利润均处于亏损状态;员工支出额度具有不确定性;总销售额呈快速增长趋势;员工支出占总销售额的比重呈下降趋势;资本对劳动的剥削程度尚不明确,但小于Meta和eBay。 2015年至2023年,爱彼迎的资本净利润在2022年以前一直处于亏损状态,低于劳动报酬,2022年及以后开始处于盈利状态,并远高于员工支出;劳动者所占的工资、福利等总收入在2021年之前总体处于低位状态,低于0.5亿美元,2021年及以后处于增长状态,均高于3亿美元;总销售额呈快速增长趋势,从2015年的9.20亿美元增长至2023年的99.17亿美元;员工支出占总销售额的比重在2021年以前呈下降趋势,从2015年的1.92%下降至2020年的0.53%,下降了1.39个百分点,2021年上升至5.09%,后又呈下降趋势,至2023年已下降至3.61%,但仍远高于2021年之前。就资本盈利的2022年、2023年而言,爱彼迎的资本净利润分别是员工支出的5.93倍、13.39倍,资本净利润占总销售额的比重分别是22.54%、48.32%,而员工支出占总销售额的比重分别是3.80%、3.61%。总体而言,爱彼迎的资本净利润占总销售额的比重前期处于亏损状态,近年来开始盈利;员工支出占总销售额的比重总体呈先缓慢下降后上升又缓慢下降趋势;盈利后的资本对劳动的剥削程度较高。 2018年至2023年,Doordash公司的资本净利润一直处于亏损状态,但亏损的程度总体处于逐渐减小状态;劳动者的工资、福利等总收入总体呈上升趋势,从2018年的0.1亿美元上升至2023年的4.83亿美元,2023年员工支出是2018年的48.3倍;总销售额处于快速增长趋势,2023年总销售额是2018年的29.67倍;员工支出占总销售额的比重总体呈上升趋势,2023年员工支出占总销售额的比重比2018年增长了2.15个百分点。总体而言,Doordash公司的资本净利润尚远低于员工支出,员工支出占总销售额的比重总体呈上升状态,资本对劳动的剥削程度目前处于最低状态。 综上所述,社交媒体平台企业Meta的资本净利润占总销售额的比重在统计期内远高于员工支出占总销售额的比重;电商平台企业eBay的资本净利润占总销售额的比重在2014年、2017年以及2022年低于员工支出占总销售额的比重,其余年份均远高于员工支出占总销售额的比重;共享型数字平台企业前期资本净利润均处于亏损状态,资本净利润占总销售额的比重低于员工支出占总销售额的比重。可见,单一型的数字平台企业的劳资收入分配比例具有不确定性。 (三)劳资收入差距具有差异性 单一型数字平台企业中生产资料占有的新特点,对劳资收入分配关系产生了一系列影响,这表现为劳资收入差距的差异性特征。 例如,2013年至2023年,Meta的劳资收入差距情况如图3所示。可以看出,11年间,Meta的资本净利润一直远高于劳动者的工资、福利等总收入,劳资收入差距从2013年的相差12.40亿美元,扩大到2023年的相差372.40亿美元,其中2017年劳资收入差距已突破152亿美元,2023年劳资收入差距是2013年的30倍。总体而言,Meta的劳资收入差距大,且呈扩大化趋势。

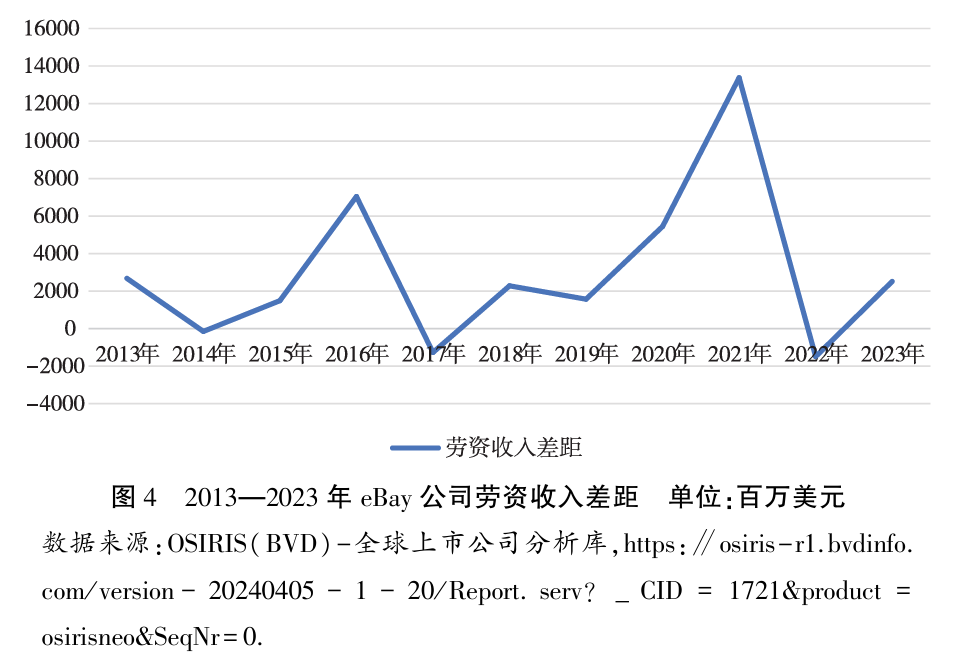

2013年至2023年,eBay公司的劳资收入差距如图4所示。可以看出,11年间,2014年、2017年以及2022年劳资收入差距较小,其余年份劳资收入差距较大,且基本呈上升趋势。就特殊年份而言,2017年与2022年资方所得为负值,处于亏损状态,但亏损总额与2023年资方所得净利润基本相当;近年来,2022年劳资收入差距为统计期内最大的年份,为133.74亿美元,2023年劳资收入差距约处于统计期内的中位数状态,为25.17亿美元。总体而言,eBay的劳资收入差距也较大,但低于Meta;就趋势而言,eBay的劳资收入差距扩大与缩小并存。

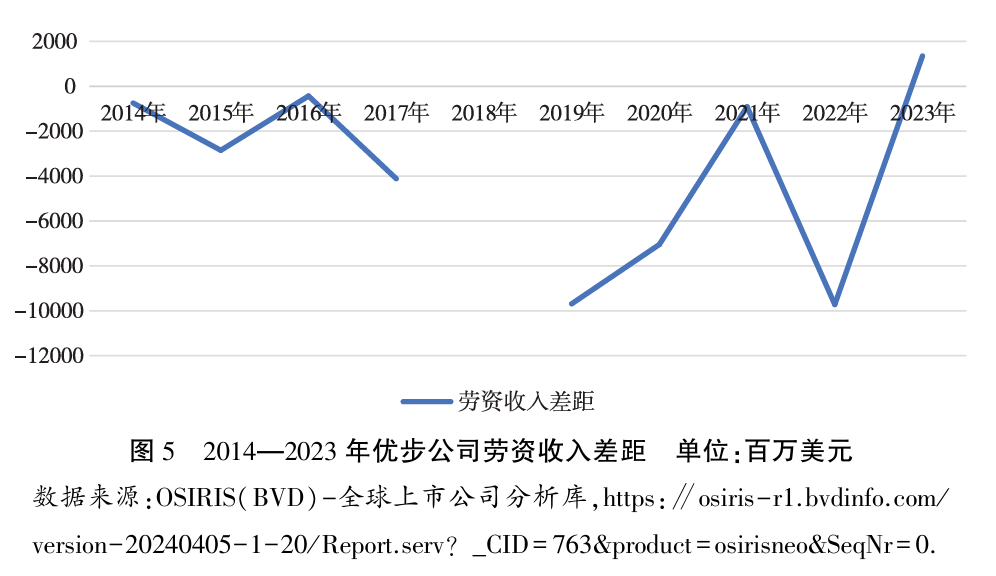

2014年至2023年,优步公司的劳资收入差距情况如图5所示。可以看出,10年间,优步公司的劳资收入差距除2023年以外一直处于负值,且呈扩大与缩小并存趋势。就特殊年份而言,统计期内,优步公司劳资收入差距最大的年份为2022年,为-97.20亿美元;最小的年份为2016年,为-4.32亿美元;2023年优步公司实现了资方盈利,劳资收入差距为13.51亿美元。总体而言,统计期内,优步公司的资本净利润前期低于员工支出且常年亏损,劳资收入差距呈现扩大与缩小并存的态势。

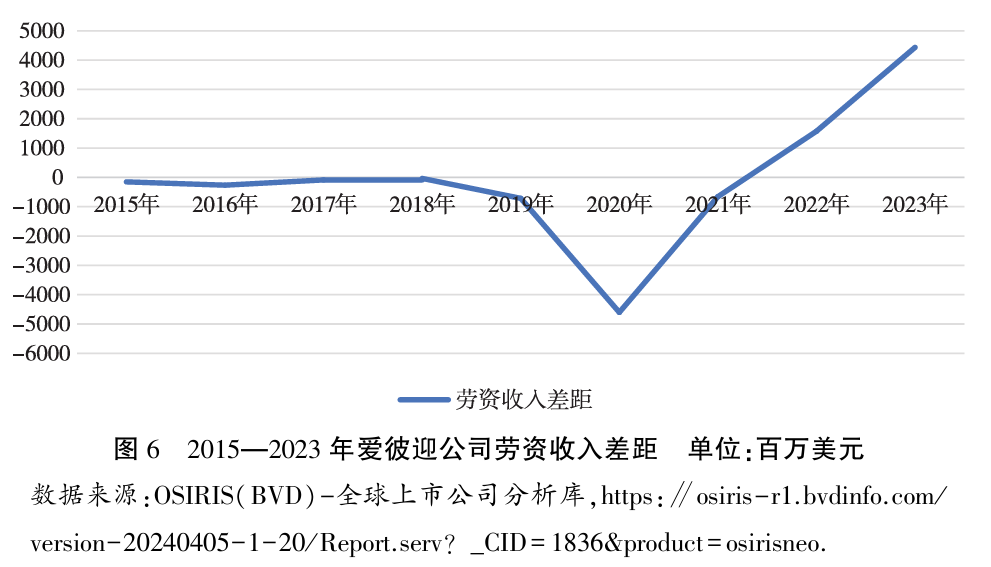

2015年至2023年,爱彼迎公司的劳资收入差距情况如图6所示。可以看出,9年间,爱彼迎的劳资收入差距在2020年以前一直较小,处于负值,2020年劳资收入差距最大,2020年及以后处于先缩小后扩大的趋势。此外,2022年以及2023年资本净利润远高于劳动报酬,劳资收入差距分别为15.74亿美元、44.34亿美元。总体而言,爱彼迎的劳资收入差距除2020年、2022年以及2023年以外处于较小的状态,劳资收入差距缩小与扩大并存,2022年及以后劳资收入差距较大且呈扩大化趋势。

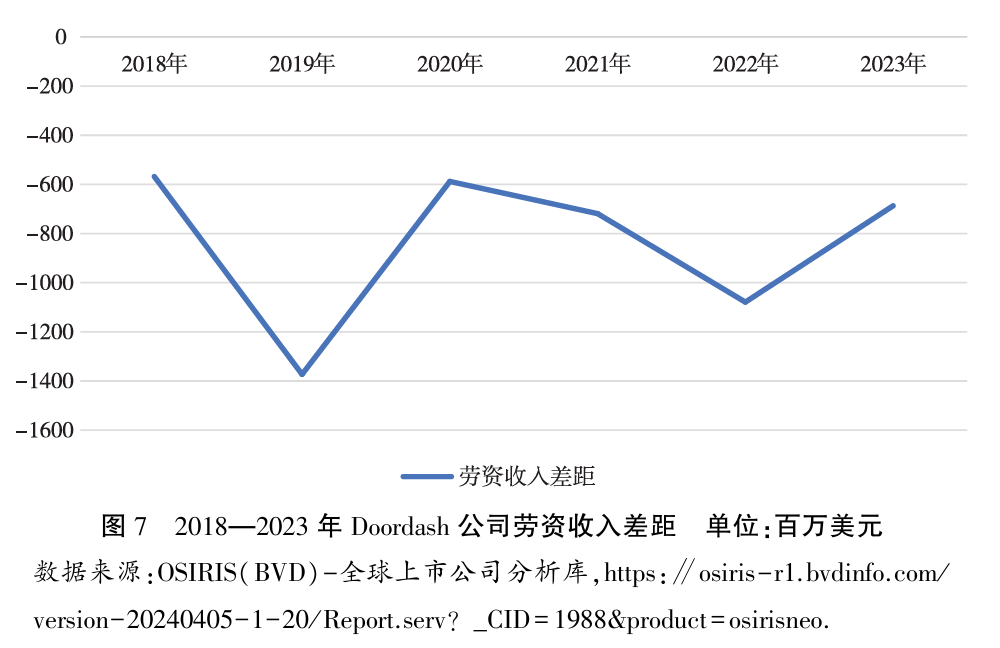

2018年至2023年,Doordash公司的劳资收入差距情况如图7所示。可以看出,6年间,Doordash公司的劳资收入差距一直处于负值,呈缩小与扩大并存态势。就特殊年份而言,2019年Doordash公司的劳资收入差距最大,劳方所得高于资方所得13.73亿美元;2018年Doordash公司的劳资收入差距最小,劳方所得高于资方所得5.68亿美元。总体而言,Doordash公司的劳资收入差距呈缩小与扩大并存的态势。

三、复合型数字平台企业中劳资分配关系的新特点

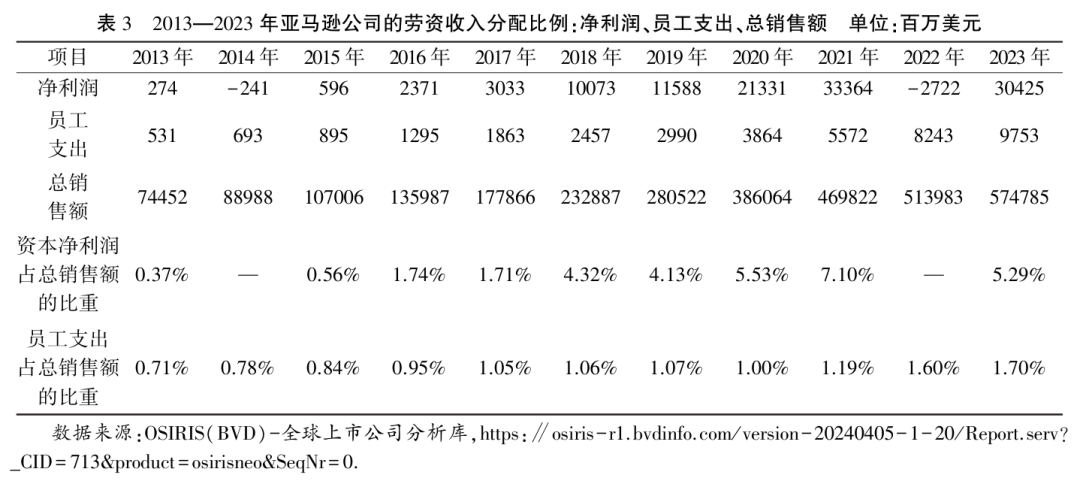

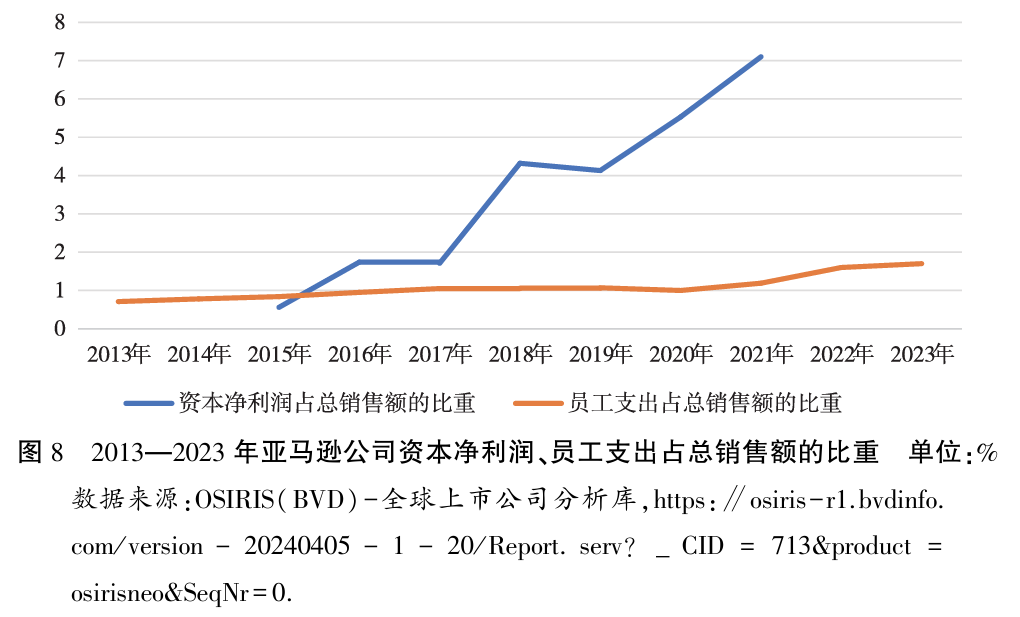

很多数字平台企业的收入来源是多元化的。典型企业如亚马逊(Amazon)、西门子(Siemens)、苹果(Apple)、字母表公司(Alphabet Inc)等。与单一型数字平台企业相比,它们在生产资料的占有、收入分配等方面有如下特点。 (一)生产资料占有上是劳动者占有的生产资料少于单一型数字平台企业 在数字经济时代,复合型数字平台企业中的劳动者同样占有部分生产资料,但劳动者占有的生产资料少于单一型数字平台企业。 如亚马逊的核心业务包括六项,分别是在线零售、第三方市场、云计算服务(AWS)、广告服务、亚马逊Prime服务以及数字媒体订阅服务。亚马逊雇佣的高技能劳动者主要包括云计算工程师,技术支持人员,AWS销售人员,建立、维护、运营数字平台的数字劳动者,过滤、处理元数据的数字劳动者,负责在平台上设置、管理、投放广告的数字劳动者,他们主要占有知识性生产资料;灵活雇佣型的劳动者,如为Prime会员提供更快配送服务的物流配送人员,以及数字媒体内容的生产者除了可能占有知识性生产资料,还占有车辆、电脑、手机、相机等工具;其余劳动者则不占有生产资料;数字资本主要占有海量数据、智能算法、云计算产品、数字平台以及附于其上的各种软件资源、硬件设备等。 西门子的核心业务包括五项,分别是数字工业、智能基础设施、移动出行、西门子医疗、西门子金融服务。西门子五项核心业务涉及的劳动者皆为雇佣劳动者,他们中的大部分人属于高技能劳动者,占有知识性生产资料,少部分劳动者尤其是低技能劳动者不占有任何生产资料;数字资本占有智能设备、生产线、数字工业平台以及相关软硬件、智能算法等资源。 苹果公司的主要业务主要包括两大部分:一部分是生产并销售智能手机、个人电脑、平板电脑、可穿戴设备和配件;一部分是销售各种服务,包括广告,AppleCare,云服务,书籍、音乐、视频、游戏和播客等数字内容以及支付服务。在苹果公司的雇佣劳动者中,只有中、高等技能劳动者不同程度地占有知识性生产资料;其余生产资料,如数字平台以及附于其上的软件资源、生产设备、原材料、店铺等生产资料则由数字资本占有。 字母表公司的业务主要包括四部分,分别是谷歌广告业务、谷歌非广告业务(包括消费者订阅、Google Play、Pixel设备销售)、谷歌云以及其他投资(如医疗保健和互联网服务)。字母表公司的劳动者多为雇佣劳动者,他们中的部分劳动者为技能型劳动者,占有智能手机、电脑等数字机器的硬件载体以及知识性生产资料;其余劳动者则为普通劳动者,不占有任何生产资料;少数劳动者为灵活雇佣型的劳动者,占有相机、编辑软件以及知识性生产资料;数字资本则占有数字平台、智能算法、软件、硬件以及工作设备等核心生产资料。 由于在复合型的数字平台企业中,劳动者多为标准雇佣型,少部分为灵活雇佣型;而在单一型数字平台企业中,不仅包括标准雇佣型的劳动者,而且包括大量的灵活雇佣型劳动者(灵活雇佣是共享型数字平台企业中的核心雇佣方式)。因此,总体上看复合型数字平台企业中劳动者占有的生产资料少于单一型数字平台企业。 (二)资本净利润一般远高于员工支出 生产资料所有制的性质决定收入分配的结果。复合型数字平台企业中生产资料占有的新特点,使劳资收入分配关系呈现出一系列新变化,表现在劳资收入分配比例上,则是资本净利润一般远高于员工支出。 例如,2013年至2023年,亚马逊的劳资收入分配比例如表3、图8所示。可以看出,11年间,除2014年、2022年外,亚马逊的资本净利润一直呈上升趋势,从2013年的2.74亿元增长到了2023年的304.25亿元,增长了110倍。亚马逊的员工支出也呈上升趋势,但显著慢于资本净利润的上升趋势。数据显示,亚马逊的员工支出从2013年的5.31亿元增长到2023年的97.53亿元,增长了17倍。统计期内,资本净利润占总销售额的比重总体呈上升趋势,2023年资本净利润占总销售额的比重比2013年上升了4.92个百分点;员工支出占总销售额的比重总体也呈上升趋势,2023年员工支出占总销售额的比重比2013年上升了0.99个百分点。就2023年而言,资本净利润是员工支出的3.12倍,资本净利润占总销售额的比重比员工支出占总销售额的比重高出3.59个百分点。总体而言,除2013-2015年、2022年4年以外,亚马逊的资本净利润远高于员工支出;资本净利润占总销售额的比重高于员工支出占总销售额的比重,且呈扩大趋势;资本对劳动的剥削较重。

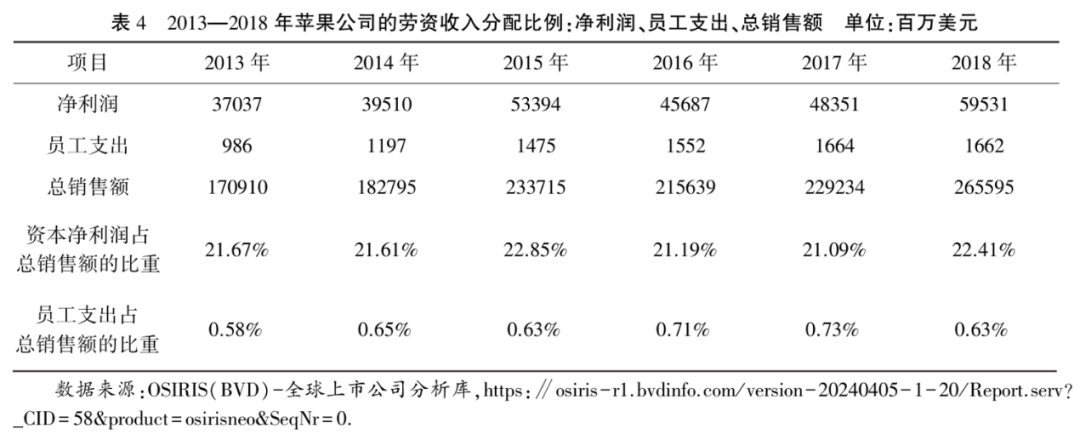

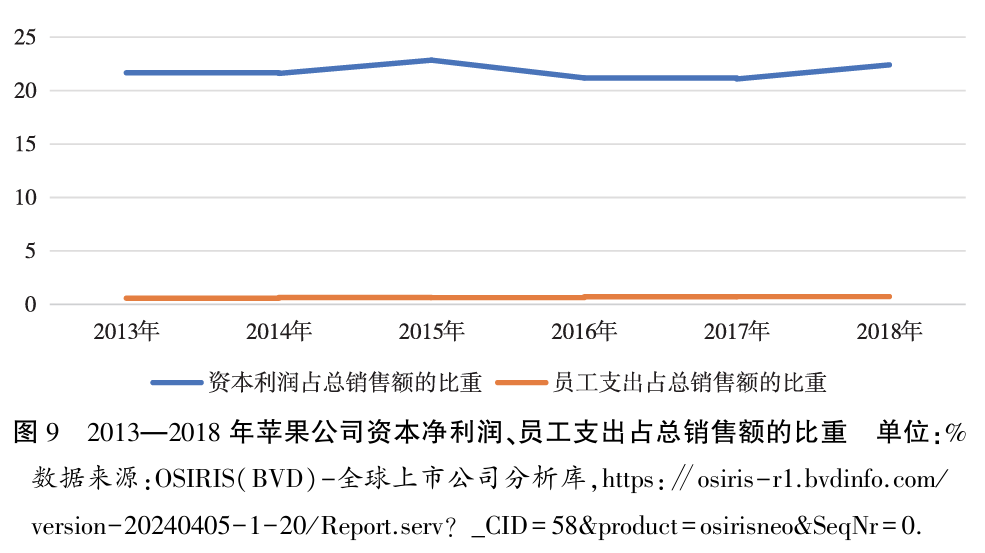

2013年至2018年,苹果公司的劳资收入分配比例如表4、图9所示。可以看出,6年间,资本所占净利润总体呈上升趋势,2018年资本所占净利润是2013年的1.61倍;员工支出总体也呈上升趋势,2018年员工支出是2013年的1.69倍;资本净利润占总销售额的比重在波动中上升,2018年资本净利润占总销售额的比重比2013年增长了0.74个百分点;员工支出占总销售额的比重波动较小,2018年员工支出占总销售额的比重比2013年增长了0.05个百分点。其中,2018年,资本净利润595.31亿美元,员工支出16.62亿美元,资本净利润是员工支出的35.82倍;资本净利润占总销售额的比重为22.41%,员工支出占总销售额的比重为0.63%,资本净利润占总销售额的比重高出员工支出占总销售额的比重21.78个百分点。总体而言,统计期内,苹果公司的资本净利润一直远高于员工支出,资本净利润占总销售额的比重远高于员工支出占总销售额的比重,资本对劳动的剥削非常高。

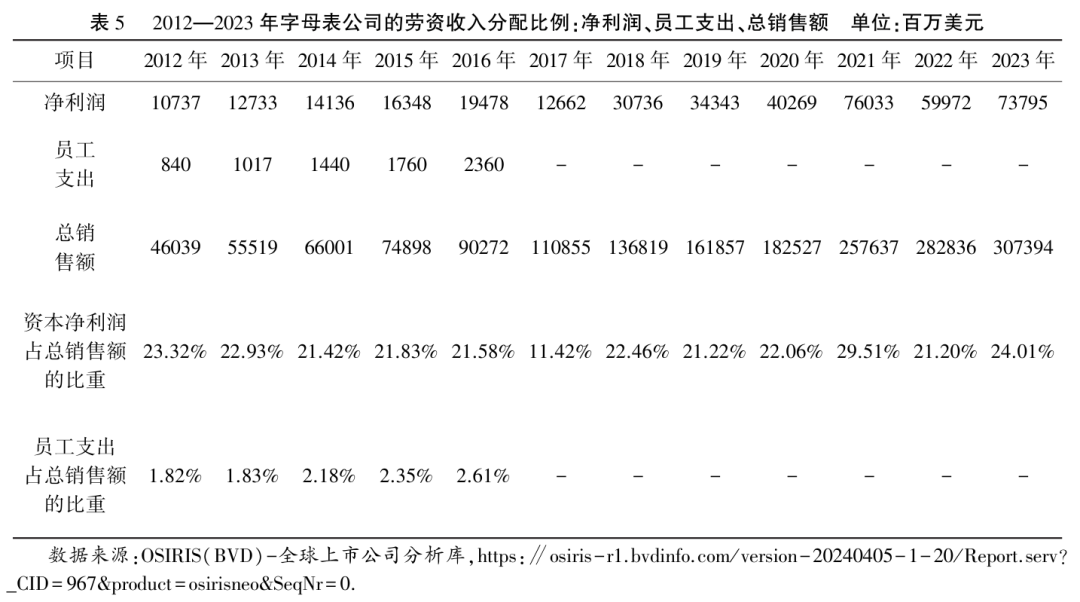

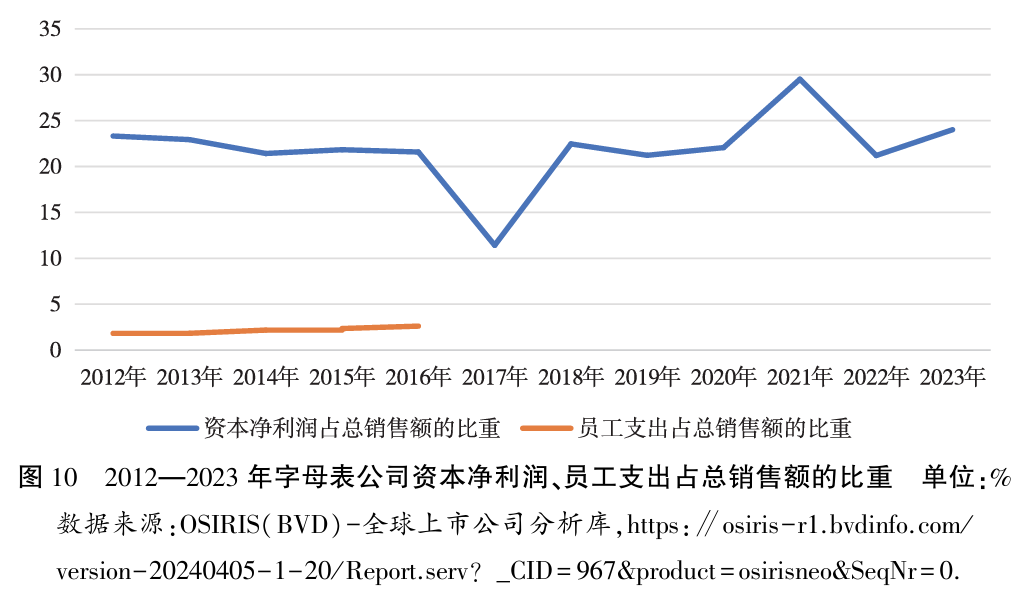

2012年至2023年,字母表公司的劳资收入分配比例如表5、图10所示。可以看出,统计期内,字母表公司的资本净利润总体呈上升趋势,2023年资本净利润是2012年的6.87倍;员工支出缓慢增长,2016年员工支出是2012年的2.81倍;总销售额一直呈上升趋势,2023年总销售额是2012年的6.68倍;资本净利润占总销售额的比重除在2017年、2021年分别骤降、骤升外,其余年份基本保持平衡趋势;员工支出占总销售额的比重缓慢上升,2016年员工支出占总销售额的比重比2012年高出0.79个百分点。其中,2016年字母表公司的资本净利润占总销售额的比重是21.58%,员工支出占总销售额的比重为2.61%,资本净利润占总销售额的比重高出员工支出占总销售额的比重18.97个百分点。总体而言,统计期内,字母表公司的资本净利润一直远高于员工支出,资本净利润占总销售额的比重远高于员工支出占总销售额的比重,资本对劳动的剥削也非常高,但低于苹果公司。

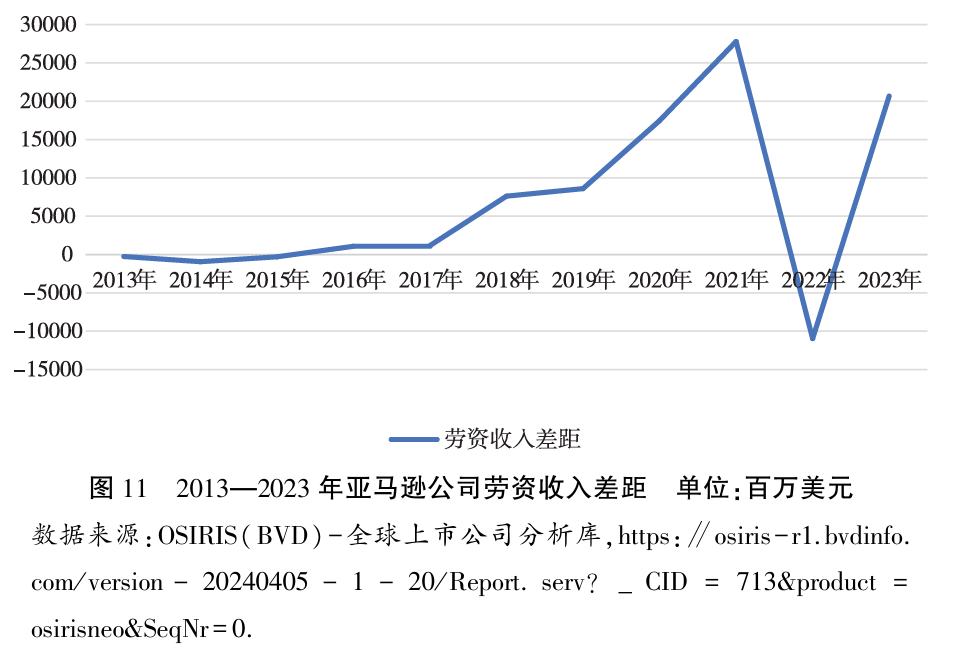

综上所述,在复合型数字平台企业中,除西门子公司外,亚马逊公司、苹果公司、字母表公司的资本净利润一般远高于员工支出,资本净利润占总销售额的比重一般远高于员工支出占总销售额的比重,资本对劳动的剥削程度从高到低分别是苹果公司、字母表公司、亚马逊公司。 (三)劳资收入差距普遍呈现扩大化趋势 复合型数字平台企业中生产资料占有的新特点,也对劳资收入分配关系产生了一系列影响,表现在劳资收入差距上,则是劳资收入差距一般呈扩大化趋势。 例如,2013年至2023年,亚马逊公司的劳资收入差距如图11所示。11年间,亚马逊公司的劳资收入差距在2013年至2015年、2022年处于负值,即亏损状态,其中2022年亏损109.65亿美元,亏损较大;其余年份亚马逊的劳资收入差距一直为正值,且数值呈扩大化趋势。具体而言,2021年,亚马逊的劳资收入差距最大,资本净利润高出员工支出277.92亿美元。总体而言,2016年至2021年,亚马逊的资本净利润一直远高于员工支出,劳资收入差距呈扩大化趋势。

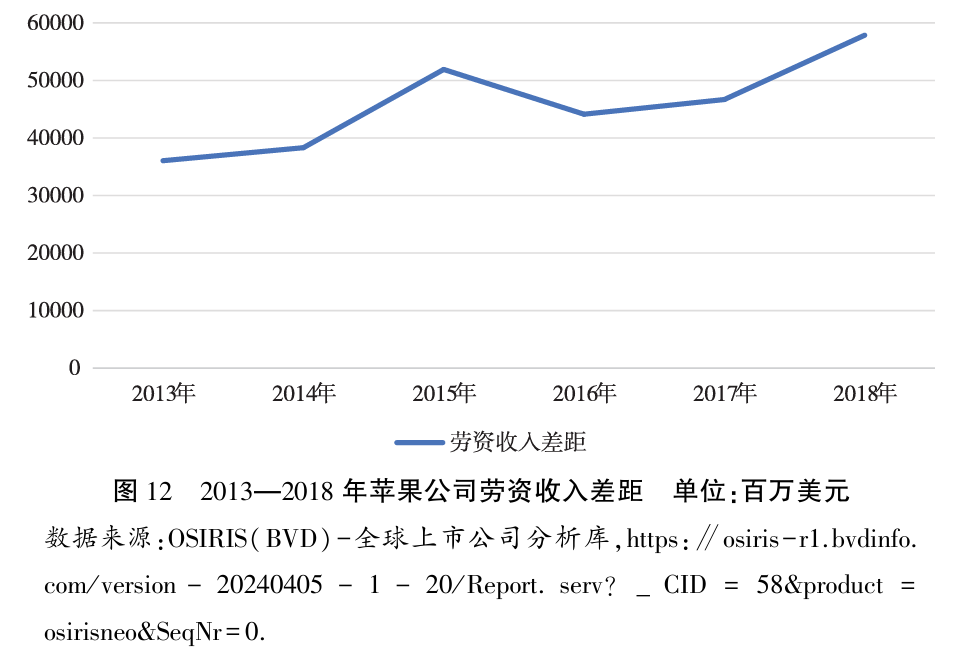

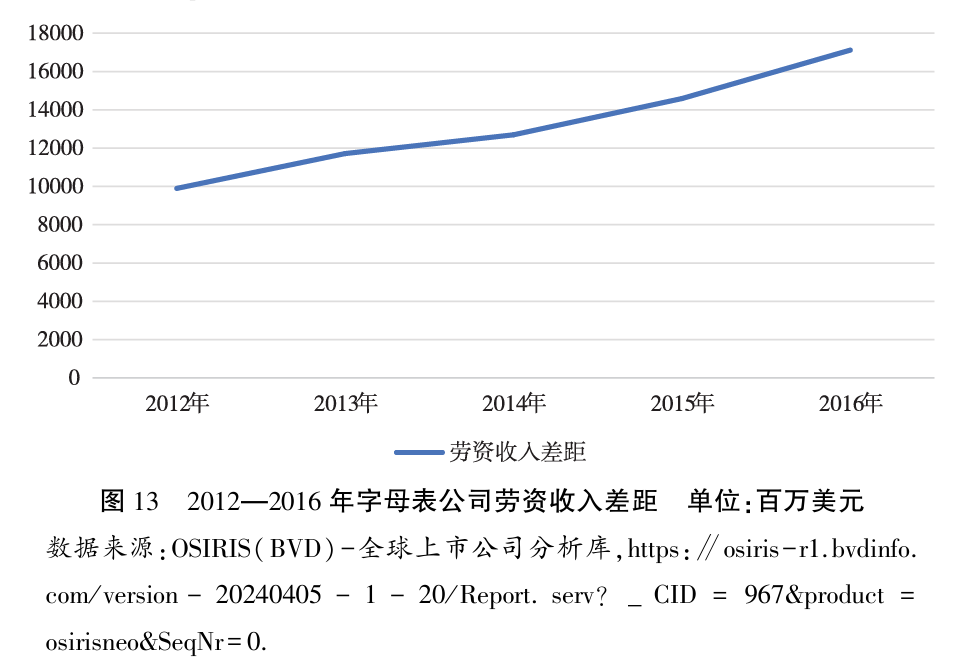

2013年至2018年,苹果公司的劳资收入差距情况如图12所示。可以看出,6年间,苹果公司的劳资收入差距一直处于正值,且差额非常大。其中,2013年劳资收入差距最小,为360.51亿美元;2018年劳资收入差距最大,为578.69亿美元。总体而言,统计期内,苹果公司的劳资收入差距非常大,且呈扩大化趋势。 2012年至2016年,字母表公司的劳资收入差距情况如图13所示。可以看出,5年间,字母表公司的劳资收入差距一直处于正值,且逐年递增,差额较大。其中,2012年字母表公司的劳资收入差距最小,为98.97亿美元;2016年字母表公司的劳资收入差距最大,为171.18亿美元。总体而言,统计期内,字母表公司的劳资收入差距较大,并呈逐年扩大趋势。

综上所述,统计期内,在典型的复合型数字平台企业中,除西门子公司外,亚马逊公司、苹果公司、字母表公司的劳资收入差距一般较大,且一般呈扩大化趋势。

结 论

综上研究可见,数字经济时代,当代资本主义国家的垄断资本在资本形态、剥削方式等方面都发生了新变化,深入研究这些新变化以及变化背后的趋势,对我们深刻认识新技术条件下垄断资本的运动规律,在提高对外开放水平过程中利用好、监管好、驾驭好各类资本,具有重要意义。 第一,对于认识当代垄断资本的新变化具有重要理论意义。数字资本主义时期,数字资本取代自由竞争资本主义时期占主导地位的产业资本、垄断资本主义时期占主导地位的金融资本,成为经济社会中占据垄断地位的资本新形态,如何把握数字资本的特性和行为规律,是我们需要探索研究的问题。从资本特性上看,数字资本追求剩余价值最大化的本性没有变。从行为规律上看,数字资本为谋求价值增值,可分为深耕某一核心业务(单一型数字资本)与主营多样化业务(复合型数字资本)两类,两类数字资本占有剩余价值的行为规律既具有共性也具有一定差异性。共性在于两类数字资本都通过占有海量数据(进而生产数据商品)、智能算法、创新知识和大型数字平台等核心生产资料的方式来剥削劳动者创造的剩余价值;差异在于,单一型数字资本主要通过促进商品或服务价值的实现进而从中抽成的方式捕获剩余价值(这并非说明单一型数字资本不创造价值),其中的共享型数字资本具有一定的耐性;复合型数字资本则既通过分割商业利润的方式,也通过进军云服务、研发设计等生产领域谋取稳定、多样化的利润。 第二,对于在高水平对外开放中利用好、监管好、驾驭好各类资本具有重要实践价值。经济全球化是我国发展面临的时代潮流,对此我们要坚持对外开放的基本国策,既要推动本土企业走出去,也要积极吸引外资进来。为此,要进一步优化外商投资环境,加大吸引外商投资力度。同时,数字经济时代“引进来”的过程中要注意利用好、监管好、驾驭好各类资本。其一,提高外资利用质量,尤其是加大重点领域引进外资力度。支持外资企业在我国设立研发中心,与国内企业联合开展技术研发和产业化应用,鼓励外资企业及其设立的研发中心承担重大科研攻关项目。其二,监管好、驾驭好各类资本。在利用资本过程中,要坚决维护我国发展利益,积极防范各种风险,确保国家经济安全。要健全外商投资国家安全审查、反垄断审查、数据跨境流通安全等法律制度,实现高质量“引进来”。 第三,对于推动我国平台经济规范健康持续发展具有重要借鉴意义。当前,我国的平台经济结构以私营平台企业为主。一方面要利用好私营平台企业在改进技术、提高劳动生产率、增强市场竞争力等方面的优势,促进生产力的发展;另一方面也要对过度使用劳动力、劳资收入差距过大等问题进行限制,为资本设置“红绿灯”。同时,发挥公有资本作为“普照的光”的作用,引导和利用好数字资本朝着共享方向发展。此外,利用好分配机制,在初次分配和再分配有机结合中,处理好公平与效率的关系,建立健全回报社会的激励机制,倡导数字平台企业积极参与社会公益事业。 注:本文的脚注请查看期刊原文。 基金项目:国家社会科学基金重大项目“习近平经济思想的政治经济学研究”(项目编号:22&ZD050)

作者:刘凤义,南开大学政治经济学研究中心副主任,博士生导师;潘璐,南开大学马克思主义学院博士研究生。 |

|

中国特色社会主义经济建设协同创新中心 Collaborative Innovation Center for China Economy |